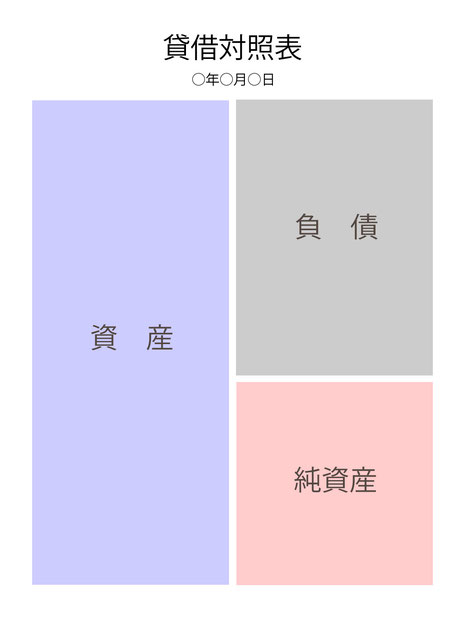

貸借対照表には資産、負債、純資産(資本ともいう)が示されます。勘定式の表では左側の借方に資産、右側の貸方に負債と純資産が表示されます。

簿記で資産になるものは現金や銀行預金、仕入れた商品、机や椅子などの備品、事業用の車両や土地・建物、未回収の売上金である売掛金、貸し出し中のお金である貸付金などです。

負債になるものは銀行などから借りている借入金、未払いの仕入れ代金である買掛金、未払金などです。

そして、純資産(資本)になるものは事業主や企業主が出資した資本金、元入金などです。

貸借対照表の右側(貸方)と左側(借方)の合計額は等しくなるので、資産の合計額は負債の合計額と純資産の合計額を足したものと同じになります。

式で表すと、

資産=負債+純資産(資本)

となります。