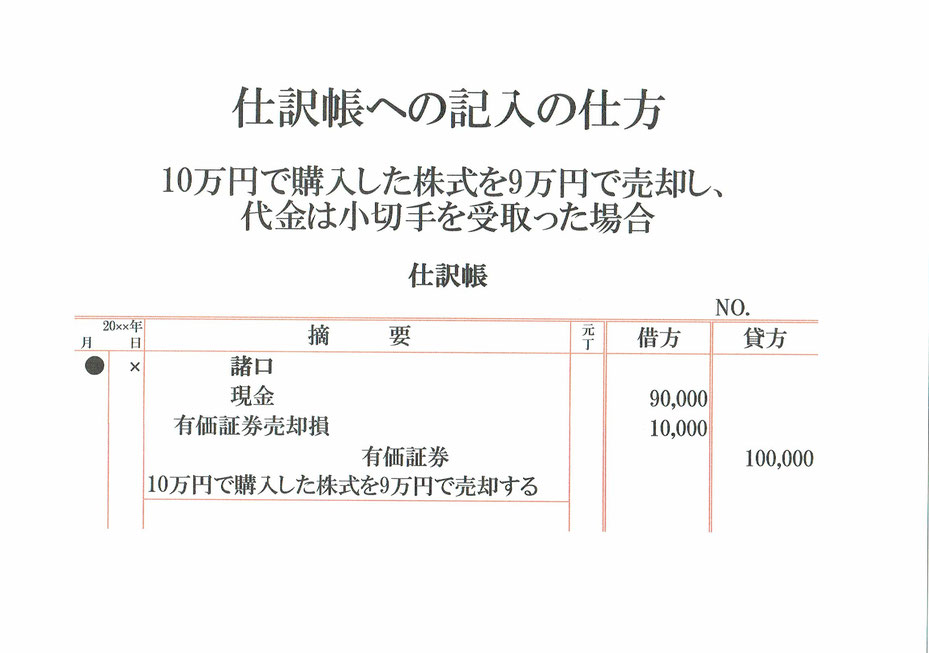

10万円で買った株式を9万円で売って、その代金は小切手を受取った場合の仕訳方法です。

今回の例は株式を買った金額より少ない金額で売っているので、損失が出ています。この損失は「有価証券売却損」という勘定科目で仕訳記録します。有価証券売却損勘定は費用勘定です。

では、仕訳をします。

株式売却代金9万円は小切手で受取っています。

他人振出小切手は「現金」勘定で記録するので、資産勘定の現金が9万円増えた事になります。

資産の現金が9万円増えたので、仕訳の左側(借方)に現金90,000と記入。

次に、10万円で買った株式を9万円で売ったので、1万円の損失(有価証券売却損)が出ています。

費用の有価証券売却損が1万円発生したので、仕訳の左側(借方)に有価証券売却損10,000と記入。

最後に、売った株式は10万円で買っているので、有価証券100,000と記録してあります。

その10万円分の有価証券(株式)を売ったので、資産勘定の有価証券が10万円減った事になります。

資産の有価証券が10万円減ったので、仕訳の右側(貸方)に有価証券100,000と記入。

今回の仕訳は左側(借方)に「現金」と「有価証券売却損」2つの勘定科目があるので、「諸口」と記載します。

これで「現金90,000+有価証券売却損10,000」=「有価証券100,000」で仕訳の左右(貸借)の金額が同じになりました。

以上、株式を買った金額より少ない金額で売った場合の仕訳が出来ました。

関連記事 株式売却損になった仕訳の元帳への転記