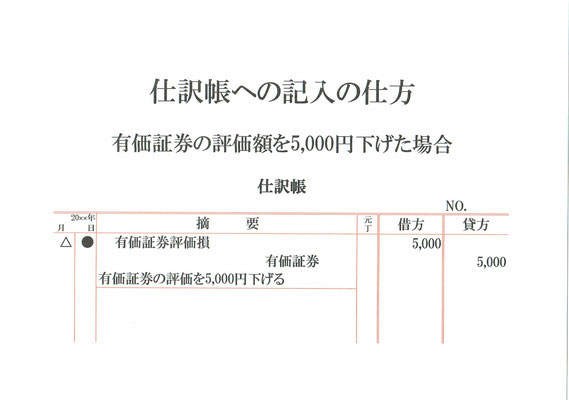

有価証券の評価額を5,000円下げた仕訳の元帳(総勘定元帳)への転記の仕方です。

元帳は勘定科目ごとに設けます。今回の仕訳例には「有価証券評価損」と「有価証券」2つの勘定科目があるので、元帳も2つ設ける事になります。

仕訳の左側(借方)は有価証券評価損5,000となっているので、費用の有価証券評価損が5,000円発生したのが分かります。

費用の有価証券評価損が5,000円発生したので、元帳(有価証券評価損)の左側(借方)に5,000と記入。

摘要には仕訳の相手勘定である「有価証券」を記入します。

そして、仕訳の右側(貸方)は有価証券5,000となっているので、資産の有価証券が5,000円減ったのが分かります。

資産の有価証券が5,000円減ったので、元帳(有価証券)の右側(貸方)に5,000と記入。

摘要には仕訳の相手勘定である「有価証券評価損」を記入します。

以上で有価証券の評価額を下げた取引仕訳の元帳への転記が出来ました。

関連記事 有価証券の評価額を下げた時の仕訳