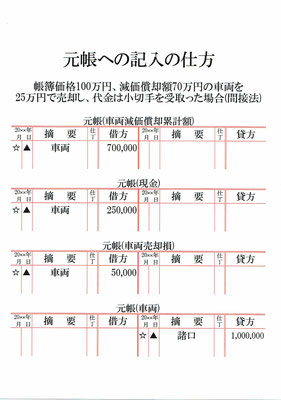

間接法で減価償却処理していた車両を評価額より安く売った仕訳の元帳(総勘定元帳)への転記です。

元帳は勘定科目ごとに設けます。今回の仕訳には4つの勘定が出てるので、元帳も4つ出来ます。

「車両減価償却累計額」は評価勘定、「現金」と「車両」は資産勘定、「車両売却損」は費用勘定です。

まず、仕訳の左側(借方)に車両減価償却累計額700,000とあるので、評価である車両減価償却累計額が70万円減った事が分かります。

評価の車両減価償却累計額が70万円減ったので、元帳(車両減価償却累計額)の左側(借方)に700,000と記入。

摘要には仕訳の相手勘定である「車両」を記入。

次に、仕訳の左側(借方)に現金250,000とあるので、資産である現金が25万円増えた事が分かります。

資産の現金が25万円増えたので、元帳(現金)の左側(借方)に250,000と記入。

摘要には仕訳の相手勘定である「車両」を記入。

次に、仕訳の左側(借方)に車両売却損50,000とあるので、費用である車両売却損が5万円発生した事が分かります。

費用の車両売却損が5万円発生したので、元帳(車両売却損)の左側(借方)に50,000と記入。

摘要には仕訳の相手勘定である「車両」を記入。

そして、仕訳の右側(貸方)に車両1,000,000とあるので、資産である車両が100万円減った事が分かります。

資産の車両が100万円減ったので、元帳(車両)の右側(貸方)に1,000,000と記入。

摘要には仕訳の相手勘定である「車両減価償却累計額」、「現金」、「車両売却損」をまとめた「諸口」を記入。

各元帳の年月日には取引日を、仕丁には仕訳帳のページ番号を記入します。

これで、間接法で減価償却処理していた車両を評価額より安く売った仕訳の元帳への転記が出来ました。

関連記事 車両売却損になった場合の仕訳(間接法)