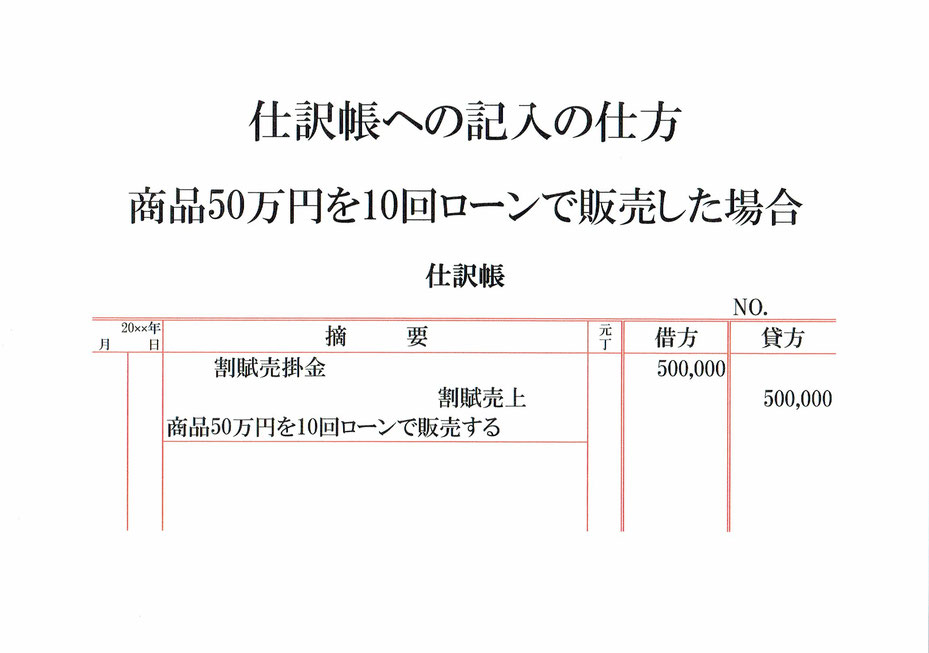

商品50万円を10回のローンで販売した場合の仕訳です。

今回は、商品を引き渡した時に売上計上する販売基準という方法での仕訳をします。

代金を分割で受け取る割賦販売をした場合は、一般の売買と区別するために割賦売上(収益の勘定)、割賦売掛金(資産の勘定)と言う勘定科目を用いて仕訳記録をします。

まず、代金を10回に分けて受け取る方法で商品50万円を販売したので、資産である売掛金が50万円増えたことになります。この売掛金は割賦売掛金として記録します。

資産の割賦売掛金が50万円増えたので、仕訳の左側(借方)に割賦売掛金500,000と記入します。

次に、商品50万円を販売したので収益である売上が50万円発生しました。この売上は割賦売上として記録します。

収益の割賦売上が50万円発生したので、仕訳の右側(貸方)に割賦売上500,000と記入します。

仕訳帳の年月日には取引日を、元帳には勘定科目ごとにつけた任意の番号を、 取引仕訳の下には「商品50万円を10回ローンで販売する」などと取引の内容を記入しておきます。

以上で、商品を割賦販売した場合の仕訳ができました。

関連記事 割賦販売をした仕訳の元帳への転記