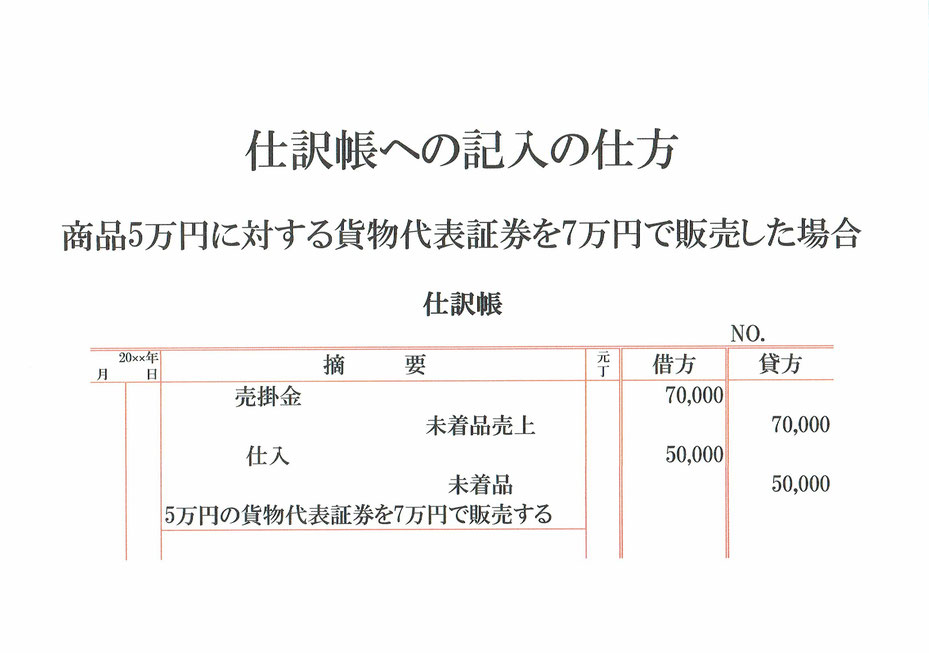

商品5万円に対する貨物代表証券を7万円で販売し、代金は掛けとした場合の仕訳です。

商品が届く前に貨物代表証券を売った場合は、その売価を未着品売上という収益の勘定で記録します。

また同時に、未着品勘定を仕入勘定に振り替える仕訳もします。 商品の売上原価は仕入勘定で計算するので、未着品を費用である仕入に振り替える必要があります。

では、仕訳です。

まず、貨物代表証券の販売代金7万円は掛けとしたので、資産である売掛金が7万円増えたことになります。

資産の売掛金が7万円増えたので、仕訳の借方(左側)に売掛金70,000と記入。

次に、貨物代表証券を売ったので、収益である未着品売上が7万円発生しました。

収益の未着品売上が7万円発生したので、仕訳の貸方(右側)に未着品売上70,000と記入。

次に、未着品勘定を仕入勘定に振り替える仕訳です。

貨物代表証券の原価5万円は商品の売上原価になるので、貨物代表証券を売った場合は費用である仕入が5万円発生したと考えます。

費用の仕入が5万円発生したので、仕訳の借方(左側)に仕入50,000と記入。

最後に、5万円の貨物代表証券を販売したので、資産である未着品が5万円減ったことになります。

資産の未着品が5万円減ったので、仕訳の貸方(右側)に未着品50,000と記入。

仕訳.の下には「5万円の貨物代表証券を7万円で販売する」などと取引内容を記入し、仕訳帳の年月日には取引日を、元丁には勘定科目ごとにつけた任意の番号を記入しておきます。

これで、貨物代表証券を販売し代金は掛けとした場合の仕訳ができました。

関連記事 貨物代表証券を販売した仕訳の元帳への転記