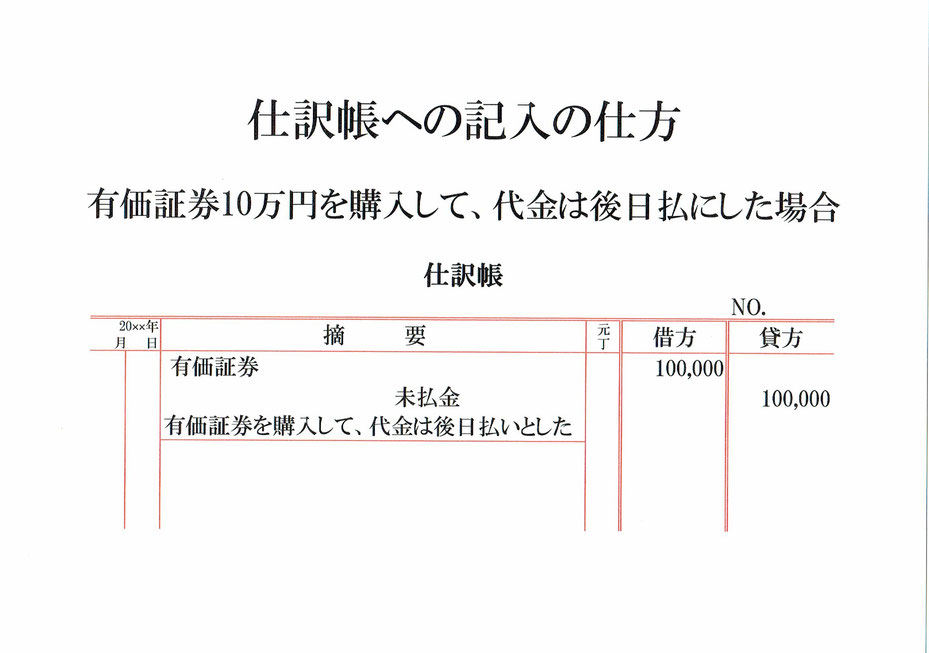

有価証券10万円を購入して代金は後日払いにした場合の仕訳です。

商品売買以外の取引による債務は、買掛金ではなく未払金という勘定で記録します。未払金は将来支払わなくてはいけないものなので、負債の勘定になります。有価証券は資産の勘定です。

まず、10万円の有価証券を購入したので、資産である有価証券が10万円増えたことになります。

資産の有価証券が10万円増えたので、仕訳の借方(左側)に有価証券100,000と記入します。

次に、代金10万円は後日払いとしたので、負債である未払金が10万円増えたことになります。

負債の未払金が10万円増えたので、仕訳の貸方(右側)に未払金100,000と記入します。

仕訳勘定の下には「有価証券を購入して、代金は後日払いとした」などと取引の内容を、仕訳帳の年月日欄には取引日を、元丁には勘定科目ごとにつけた任意の番号を記入しておきます。

以上で、有価証券を購入して代金は後日払いにした場合の仕訳ができました。

関連記事 未払金が発生した仕訳の元帳への転記