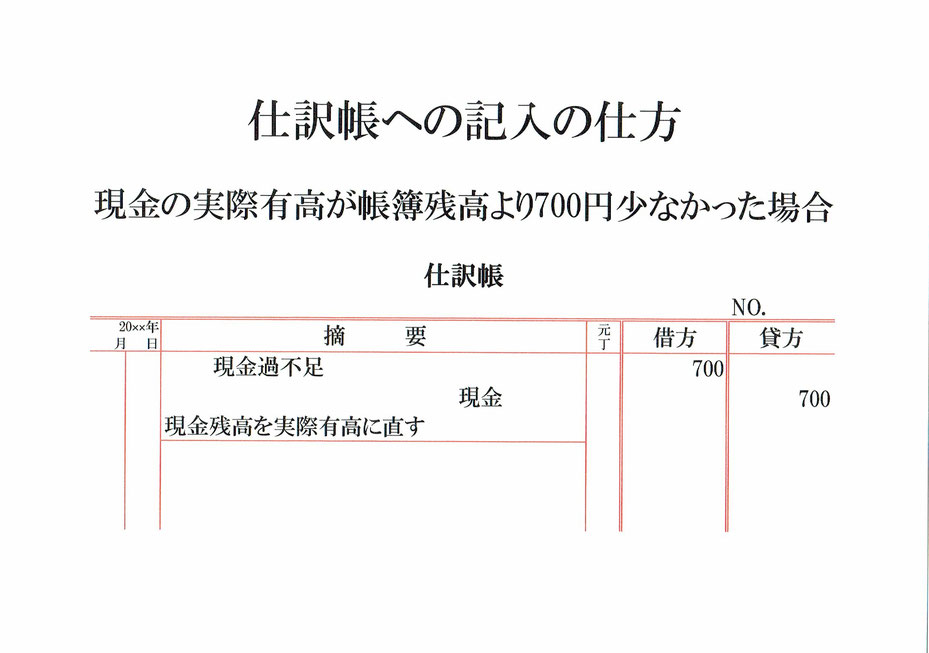

現金の実際有高が帳簿残高より700円少なかった場合の仕訳です。

帳簿残高は実際有高と一致してないといけませんが、現実には一致しない場合もあります。そのような時は現金過不足という勘定科目を用いて、帳簿残高を実際有高に合わせる処理を行います。

では、現金の実際有高が帳簿残高より少なかった時の仕訳です。

現金の実際有高が帳簿残高より700円少ないので、資産である現金を700円減らす必要があります。

資産の現金を700円減らすには、仕訳の貸方(右側)に現金700と記入します。

仕訳の相手勘定は現金過不足で処理するので、借方(左側)に現金化不足700と記入します。

仕訳勘定の下には「現金残高を実際有高に直す」などと取引の内容を、仕訳帳の年月日には取引日を、元丁には勘定科目ごとにつけた任意の番号を記入しておきます。

これで、現金の実際有高が帳簿残高より少なかった時の仕訳ができました。