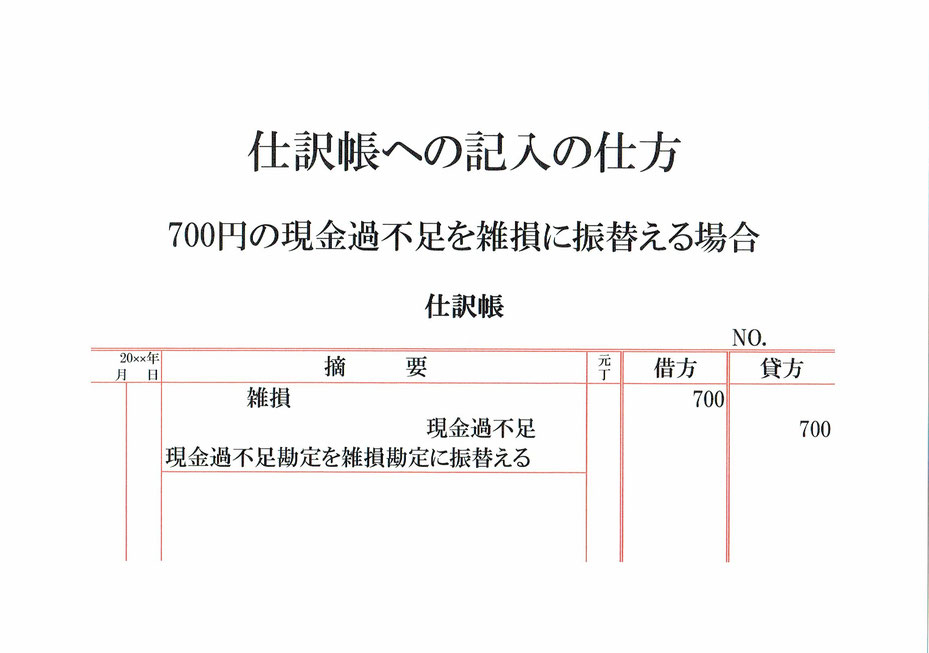

借方(左側)に記録してある700円の現金過不足を雑損に振り替える仕訳です。

現金過不足の原因が不明のまま決算をむかえた時に行う仕訳です。雑損は費用の勘定になります。

まず、借方(左側)残高になっている現金過不足700をなくすために、仕訳の貸方(右側)に現金過不足700と記入します。

次に、現金過不足勘定を雑損勘定に振り替えるので、仕訳の借方(左側)に雑損700と記入します。

仕訳勘定の下には「現金過不足勘定を雑損勘定に振替える」などと取引の内容を、仕訳帳の年月日には取引日を、元丁には勘定科目ごとにつけた任意の番号を記入しておきます。

以上で、現金過不足を雑損に振り替える仕訳ができました。