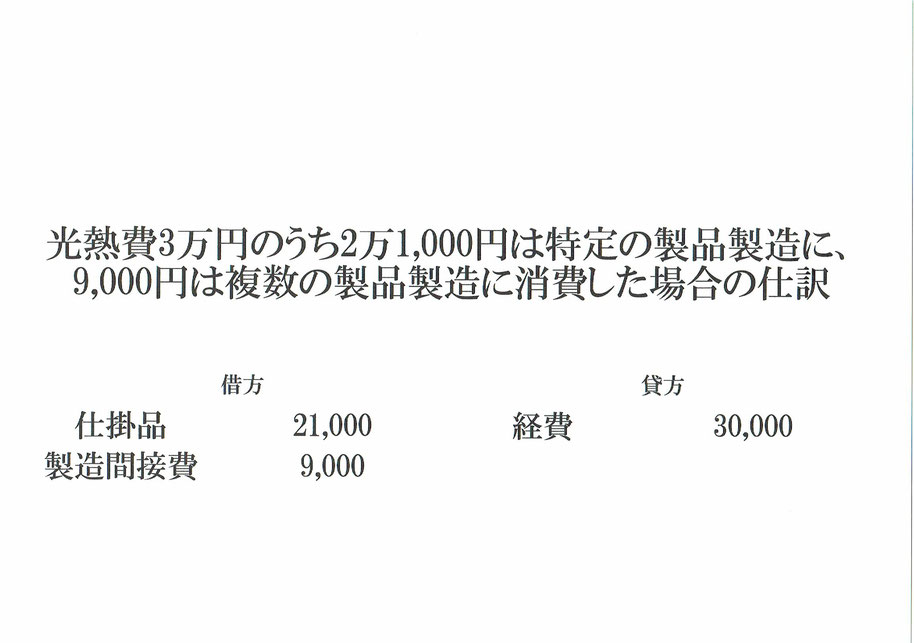

製品製造のために経費3万円を消費した時の仕訳です。

特定の製品製造のために消費した経費は仕掛品勘定に、複数の製品製造のために消費した経費は製造間接費勘定に振り替ます。

まず、製品製造のために経費である光熱費3万円を消費したので、借方(左側)に記録してある経費勘定を減らすために、仕訳の貸方(右側)は経費30,000となります。

次に、光熱費3万円のうち2万1,000円は特定の製品製造のためにに消費したので、仕掛品となります。9,000円は複数の製品製造のために消費したので、製造間接費となります。

よって仕訳の借方(左側)は、仕掛品21,000と製造間接費9,000になります。

これで、仕掛品21,000+製造間接費9,000=経費30,000となり、仕訳の貸借(左右)が3万円で同じ額になったので、光熱費3万円を製品製造のために消費した時の仕訳ができました。

なお、仕掛品の元帳は借方(左側)に経費21,000と記入。製造間接費の元帳は借方(左側)に経費9,000と記入。経費の元帳は貸方(右側)に仕掛品21,000と製造間接費9,000を記入することになります。