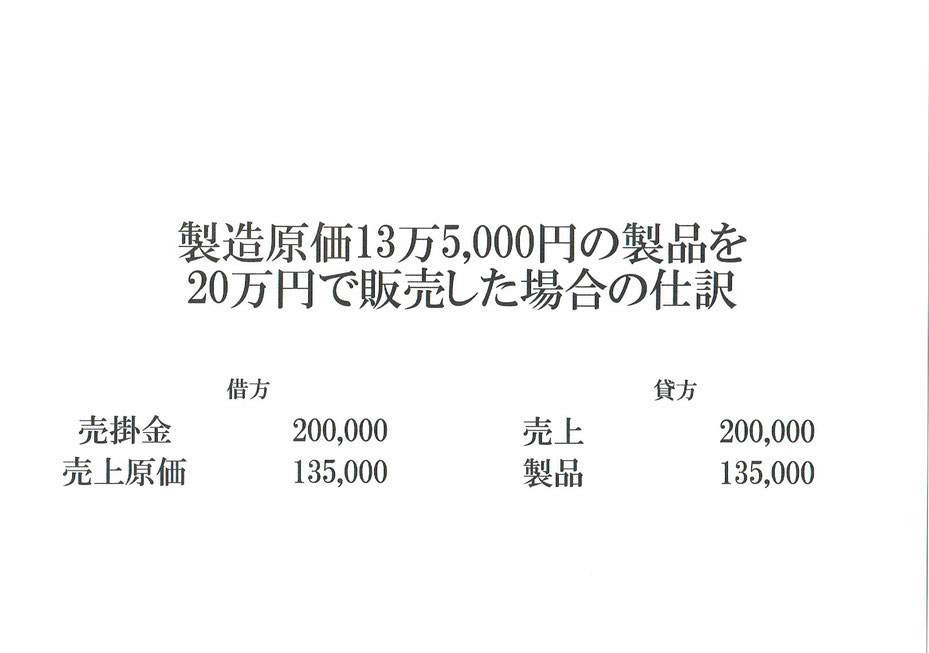

製造原価13万5,000円の製品を20万円で掛売りした時の仕訳です。

製造した製品を販売した時は、売上が発生した取引と原価が発生した取引、2つの仕訳をすることになります。

製品は掛けで販売したので、資産である売掛金が20万円増えたことになります。

資産の売掛金が20万円増えたので、仕訳の借方(左側)は売掛金200,000となります。

そして、製品を20万円で販売したので、収益である売上が20万円発生しました。。

収益の売上が20万円発生したので、仕訳の貸方(右側)は売上200,000となります。

さらに、製造原価13万5,000円の製品を販売したので、資産である製品が13万5,000円減ったことになります。

資産の製品が13万5,000円減ったので、仕訳の貸方(右側)は製品135,000となります。

製品を販売して初めて費用である売上原価が発生します。売上原価の金額は製品の製造原価である13万5,000円です。なので、仕訳の借方(左側)は売上原価135,000となります。

これで、売掛金200,000=売上200,000て仕訳の貸借(左右)の金額が20万円で同じ、売上原価135,000=製品135,000で仕訳の貸借(左右)の金額が13万5,000円でこちらも同じになり、製品を掛けで販売した時の仕訳ができました。

なお、売掛金の元帳は借方(左側)に売上200,000と、売上の元帳は貸方(右側)に売掛金200,000と、売上原価の元帳は借方(左側)に製品135,000と、製品の元帳は貸方(右側)に売上原価135,000と記入することになります。