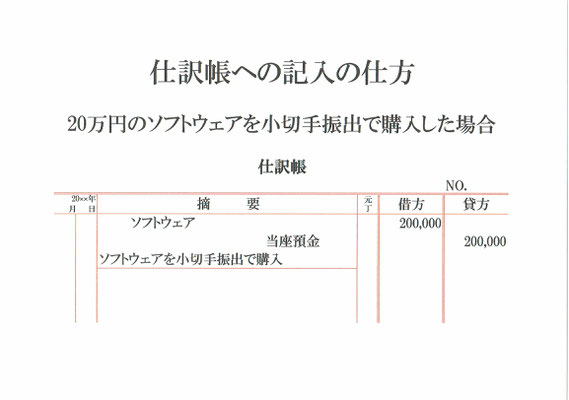

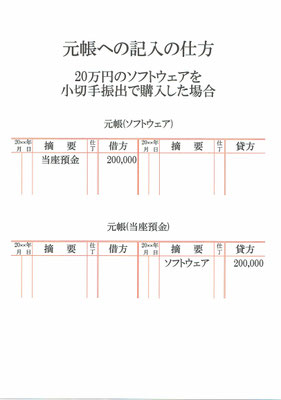

20万円のソフトウェアを小切手振出で購入した仕訳の元帳(総勘定元帳)への転記です。

元帳は勘定科目ごとに設けます。今回の仕訳には2つの勘定科目が出てくるので、元帳も2つ設けます。ソフトウェア・当座預金ともに資産の勘定です。

まず、仕訳の借方(左側)はソフトウェア200,000となっているので、資産であるソフトウェアが20万円増えたのが分かります。

資産のソフトウェアが20万円増えたので、元帳(ソフトウェア)の借方(左側)は200,000となります。

摘要欄には仕訳の相手勘定である当座預金を記入します。

次に、仕訳の貸方(右側)は当座預金200,000となっているので、資産である当座預金が20万円減ったのが分かります。

資産の当座預金が20万円減ったので、元帳(当座預金)の貸方(右側)は200,000となります。

摘要欄には仕訳の相手勘定であるソフトウェアを記入します。

各元帳の年月日欄には仕訳帳の取引日を、仕丁欄には仕訳帳のページ数を記入します。

以上で、ソフトウェアを小切手振出で購入した仕訳の元帳への転記ができました。

関連記事 ソフトウェアを購入した時の仕訳