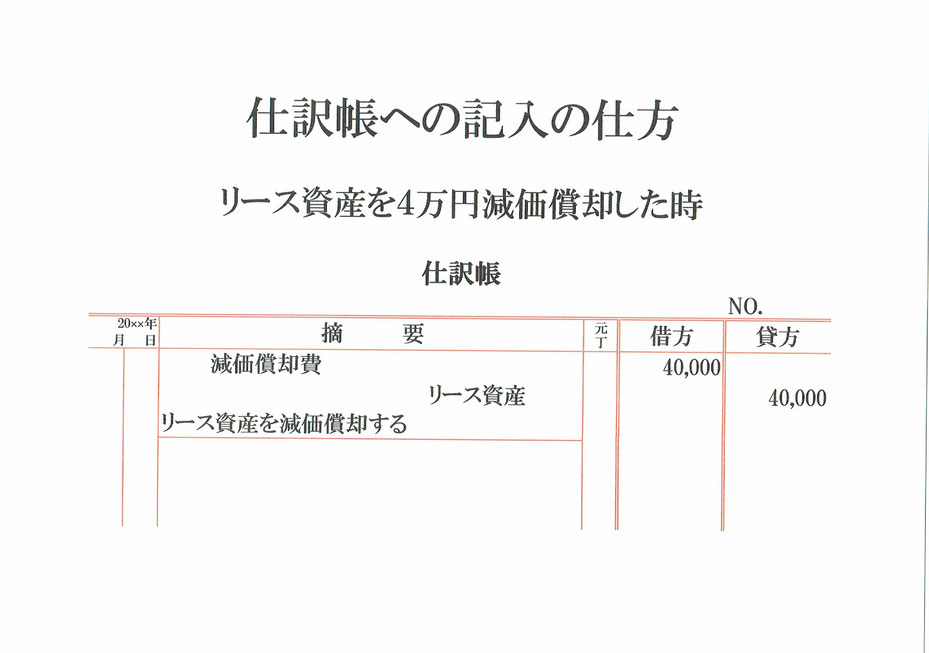

リース資産を4万円減価償却した時の仕訳です。

リース資産はリース資産という資産の勘定で仕訳記録してあります。減価償却は減価償却費という費用の勘定を用いて仕訳します。

では、仕訳です。

まず、4万円の減価償却をしたので、費用である減価償却費が4万円発生しました。

減価償却費が4万円発生したので、仕訳の借方(左側)は減価償却費40,000となります。

次に、4万円の減価償却をしたのはリース資産なので、資産であるリース資産が4万円減ったことになります。

リース資産が4万円減ったので、仕訳の貸方(右側)はリース資産40,000となります。

仕訳の貸借(左右)は減価償却費40,000=リース資産40,000で同じになります。

仕訳勘定の下には「リース資産を減価償却する」などと取引の内容を記入します。

年月日には減価償却した日を、元丁には勘定科目ごとにつけた任意の番号を記入しておきます。

以上で、リース資産を4万円減価償却した時の仕訳ができました。

関連記事 リース資産を減価償却した仕訳の転記