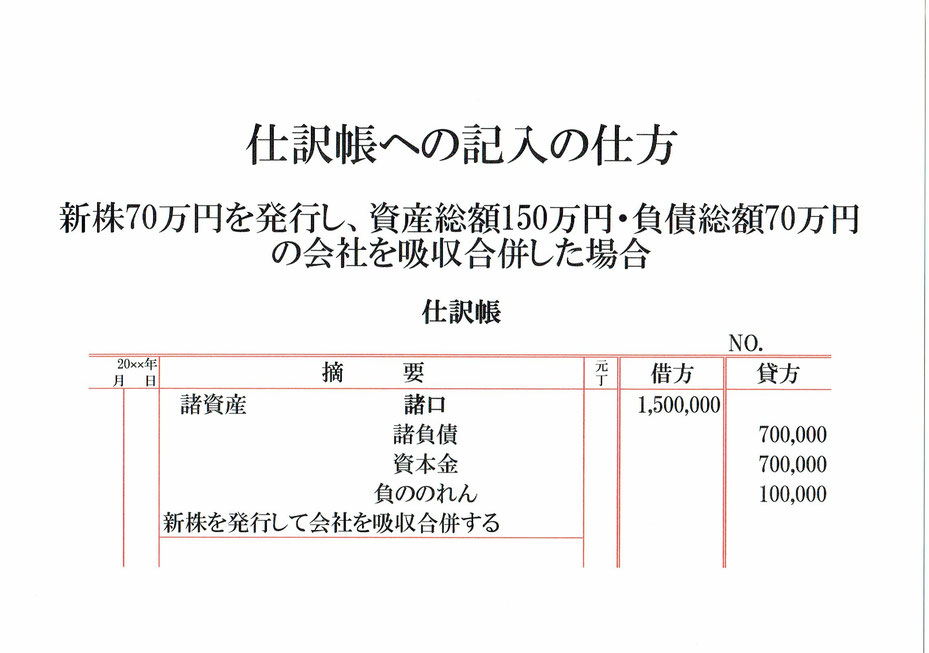

新株70万円を発行し資産総額150万円・負債総額70万円の会社を吸収合併した時の仕訳です。

資産総額は諸資産と言う資産の勘定、負債総額は諸負債という負債の勘定を用いて仕訳記録します。

資産総額が150万円で負債総額が70万円なので純資産(資本)の額は80万円(資産150万ー負債70万)となります。

純資産(資本)が80万円で70万円の新株を発行しているので、純資産(資本)総額より新株の発行額が10万円少ないです。この差額の10万円は負ののれんと言う負債の勘定を使って仕訳します。

では、仕訳です。

まず、資産総額150万円の会社を吸収合併したので、資産である諸資産が150万円増えたことになります。諸資産が150万円増えたので、仕訳の借方は諸資産1,500,000となります。

次に、吸収合併した会社の負債総額は70万円なので、負債である諸負債が70万円増えたことになります。

諸負債が70万円増えたので、仕訳の貸方は諸負債700,000となります。

次に、新株を70万円発行しているので、純資産(資本)である資本金が70万円増えたことになります。

資本金が70万円増えたので、仕訳の貸方は資本金700,000となります。

最後に、上記の通り負債である負ののれんが10万円増えました。

負ののれんが10万円増えたので、仕訳の貸方は負ののれん100,000となります。

仕訳の貸借は諸資産1,500,000=諸負債700,000+資本金700,000+負ののれん100,000で同じになります。

今回の仕訳は貸方に3つの勘定科目があるので、諸口と記入しておきます。

仕訳勘定の下には「新株を発行して会社を吸収合併する」などと取引の内容を、年月日には取引の日にちを、元丁には勘定科目ごとにつけた任意の番号を記入します。

これで、新株を発行し会社を吸収合併したときの仕訳ができました。