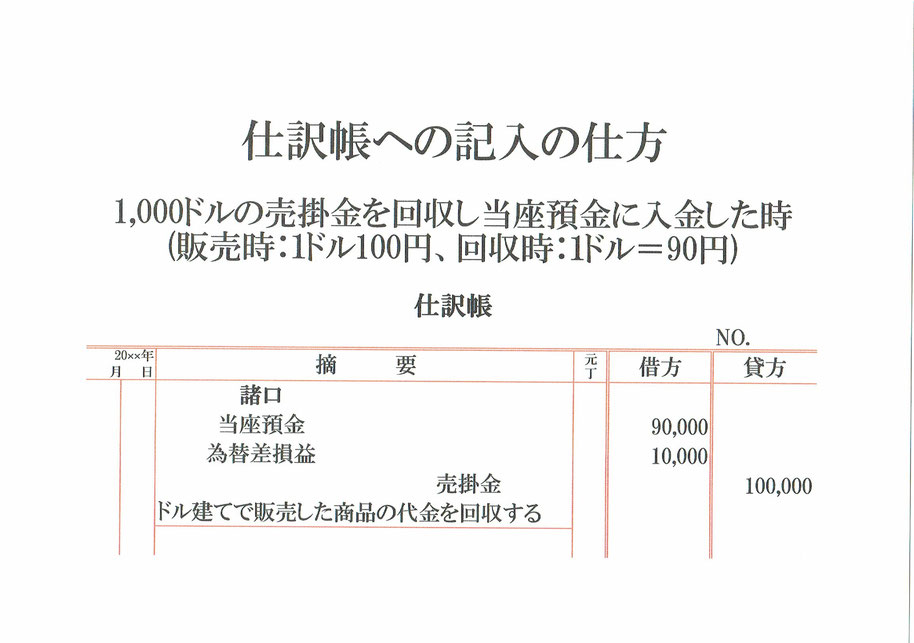

1,000ドルの売掛金を回収し当座預金に入金した時の仕訳です。

商品販売時の為替相場は1ドル=100円、売掛金回収時の為替相場は1ドル=90円だとします。

販売時と回収時の為替相場が違うので差額が出ます、その差額は為替差損益という勘定科目を用いて仕訳します。

では、仕訳です。

まず、1ドル=90円の時に1,000ドル回収して当座預金に入金したので、資産である当座預金が9万円(1,000ドル×90円)増えたことになります。

当座預金が9万円増えたので、仕訳の借方は当座預金90,000となります。

次に、1ドル=100円の時の1,000ドルに対する売掛金を回収したので、資産である売掛金が10万円(1,000ドル×100円)減ったことになります。

売掛金が10万円減ったので、仕訳の貸方は売掛金100,000となります。

そして、10万円の売掛金を回収したが入金額は9万円なので、1万円の損失が発生したと考えます。この損失は上記の通り為替差損益を用いて仕訳します。

損失が1万円発生したので、仕訳の借方は為替差損益10,000となります。

仕訳の借方は当座預金と為替差損益2つの勘定があるので、諸口と記入しておきます。

貸借は当座預金90,000+為替差損益10,000=売掛金100,000で同じになります。

仕訳勘定の下には「ドル建てで販売した商品の代金を回収する」などと取引の内容を、年月日には取引日を、元丁には勘定科目ごとにつけた任意の番号を記入しておきます。

以上で、外貨建ての売掛金を回収し当座預金に入金した時の仕訳ができました。