みなし贈与財産についてです。

贈与によって取得したのと同じ経済的効果があるものについては、贈与によって取得したものとみなされます。これをみなし贈与財産といいます。

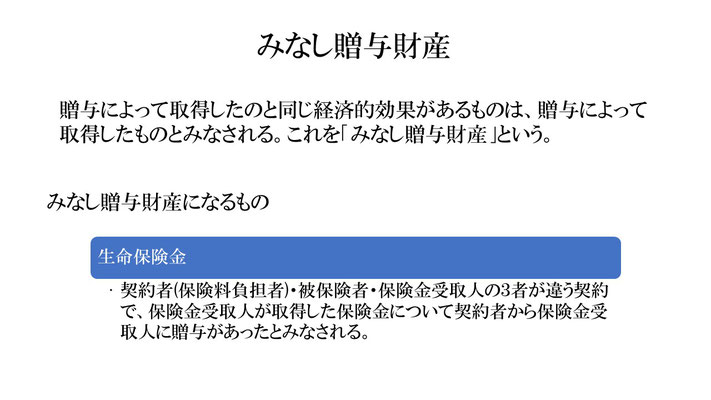

では、みなし贈与財産になるものを順番にあげていきます。

1.生命保険金

契約者(保険料負担者)・被保険者・保険金受取人の3者が全て違う契約の場合。保険金受取人が受け取った保険金については、契約者から保険金受取人に贈与があったものとみなされます。

2.定期金

個人年金保険で保険料の負担者以外の人が年金を受け取る場合。保険料の負担者から保険金の受取人に定期金の贈与があったとみなされます。

3.低額譲受

時価より著しく低い価格で譲り受けた財産は、贈与をした時の時価と譲渡した価格の差額分の贈与があったとみなされます。

4.債務免除

借金などの債務を免除してもらった場合。免除された価格分の贈与があったとみなされます。

5.無利子の金銭貸与など

夫婦や親子などの関係がある人の間で、無利子の金銭貸与などがあった場合。その利子に相当する部分の贈与があったとみなされます。

以上、みなし贈与と贈与とみなされるものについてでした。