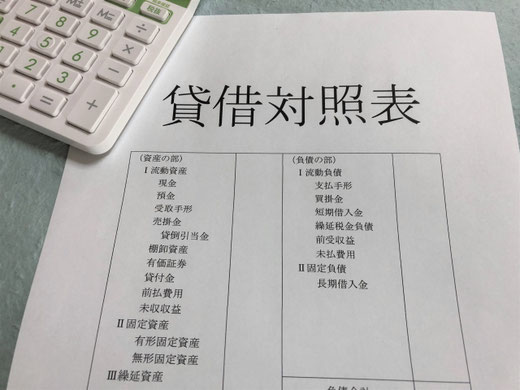

複式簿記において勘定科目の基本の分類、資産、負債、純資産(資本)、収益、費用の5つのうち、資産にあてはまる勘定科目を具体的に挙げてみたいと思います。

資産になる勘定は現金、当座預金、普通預金、受取手形、売掛金、クレジット売掛金、電子記録債権、繰越商品、貸付金、立替金、前払金、未収入金、仮払金、受取商品券、仮払消費税や仮払法人税等など仮払金の各勘定、前払保険料など前払費用の各勘定、未収家賃など未収収益の各勘定、建物、備品、車両運搬具、土地、仕掛品、リース資産、のれん、特許権、ソフトウェア、売買目的有価証券や投資有価証券など各種有価証券勘定、子会社株式や関連会社など関係会社株式勘定、不渡手形、別段預金、借地権、商標権、営業外受取手形などがあります。

上記に挙げたような資産が増えた場合は仕訳の借方(左側)にその勘定科目と金額を、資産が減った場合は仕訳の貸方(右側)にその勘定科目と金額を記録します。

以上、複式簿記で資産にあたる勘定科目の紹介でした。