火災保険を掛けていた建物が焼失した時の仕訳の仕方です。

火災保険を掛けていた場合、焼失して無くなってから支払われる保険金の金額が決まるまで、未決算という資産の勘定を用います。

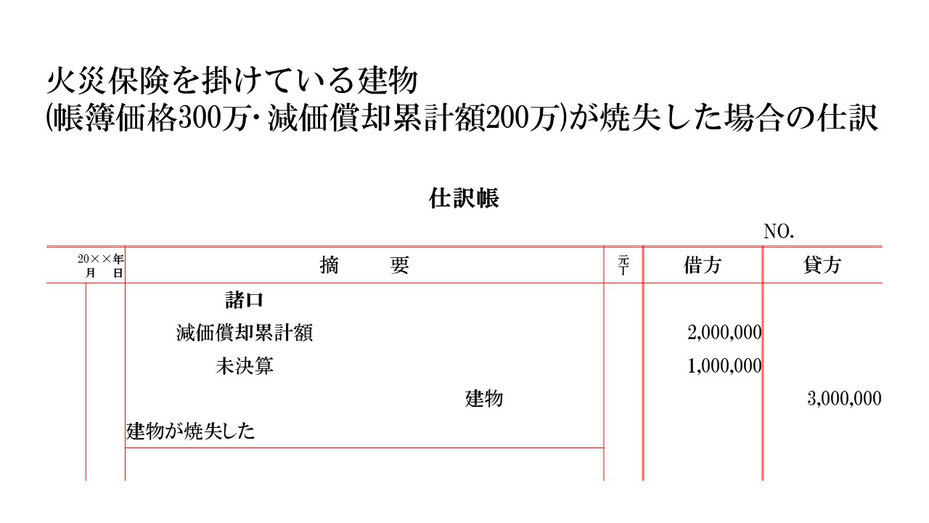

今回は帳簿価格が300万円・減価償却累計額が200万円の建物が焼失した場合を例に仕訳してみます。

まず、帳簿価格300万円・減価償却累計額200万円の建物が火災により無くなってしまったので、建物及び減価償却累計額の金額をゼロにする必要があります。

まず、300万円の資産である建物が無くなったので、仕訳の貸方(右側)は建物3,000,000となります。

次に、焼失した建物の減価償却累計額は200万円だったので減価償却累計額残高をゼロにするために、仕訳の借方(左側)は減価償却累計額2,000,000となります。

最後に、建物300万円と減価償却累計額200万円の差額100万円については、保険金額が決まっていないので未決算という資産として処理します。なので、仕訳の借方(左側)は未決算1,000,000となります。

仕訳の借方(左側)は減価償却累計額と未決算2つの勘定科目があるので諸口として一括りにしておきます。

これで仕訳の貸借(左右)が減価償却累計額2,000,000+未決算1,000,000=建物3,000,000となり、火災保険を掛けていた建物が焼失した時の仕訳ができました。