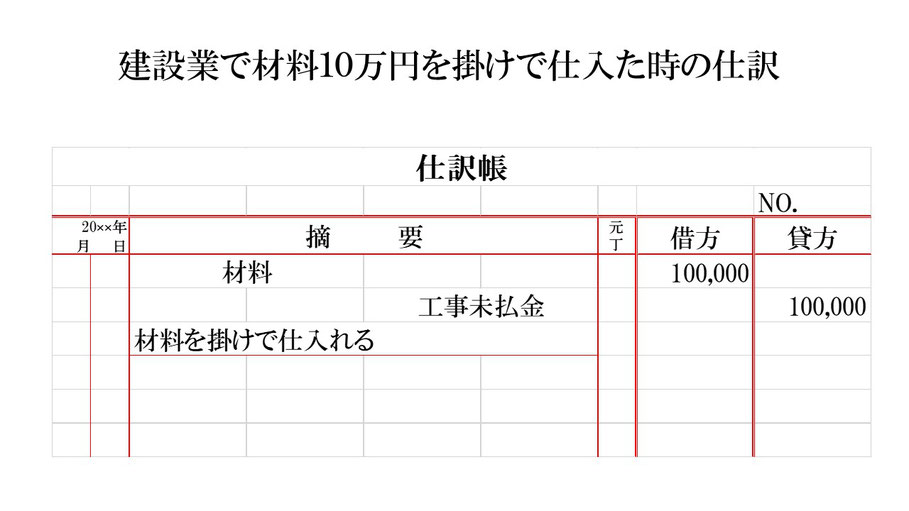

建設業において材料を掛けで仕入れた時の仕訳の仕方です。

【事例】材料10万円を掛けで仕入れる。

建設業で掛けで仕入れた場合、工事未払金という負債の勘定科目を使います。工事未払金は商業簿記の買掛金にあたるものです。

では仕訳です。

まず材料を10万円を仕入れたので、資産である材料が10万円増えました。

資産の増加なので、仕訳の借方(左側)は材料100,000となります。

次に材料10万円は掛けで仕入れているので、負債である工事未払金が10万円増えることになります。

負債の増加なので、仕訳の貸方(右側)は工事未払金100,000となります。

仕訳の貸借(左右)は材料100,000=工事未払金100,000と同じになります。

これで建設業で材料を掛けで仕入れた時の仕訳ができました。