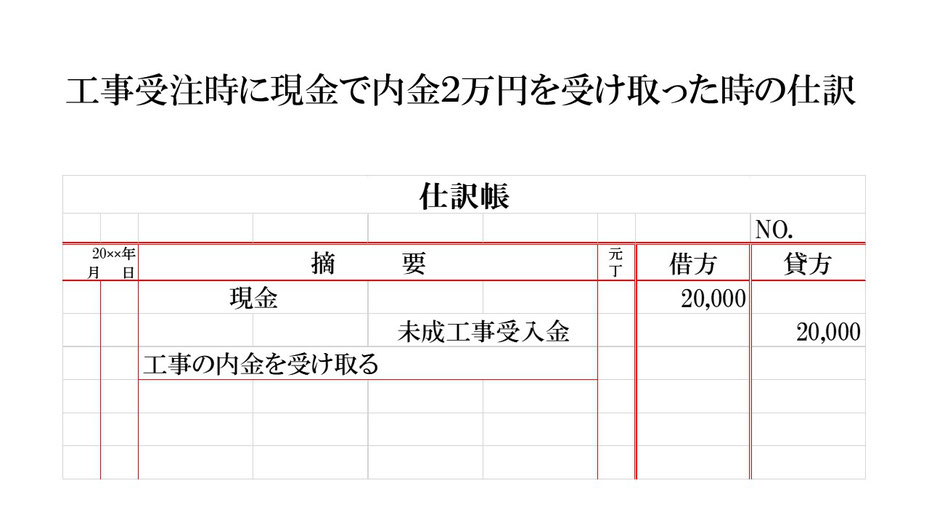

工事の受注時に内金を受け取った時の仕訳です。

【事例】工事の内金として現金2万円を受け取る。

建設業経理で工事の内金を受け取った時は、未成工事受入金という負債の勘定を用います。

未成工事受入金は前受金のようなものです。

では仕訳です。

まず工事の内金として現金2万円を受け取ったので、資産である現金が2万円増えました。

現金が2万円増えたので、仕訳の借方は現金20,000となります。

次に受け取った2万円は工事受注の内金なので、上記の通り負債である未成工事受入金が2万円増えたことになります。

未成工事受入金が2万円増えたので、仕訳の貸方は未成工事受入金20,000となります。

これで仕訳の貸借は現金20,000=未成工事受入金20,000と同じになります。

以上で、工事受注時に内金を現金で受け取った時の仕訳ができました。